テレビ、CM、広告、SNSでもよく見かける、NISA。

気になるけど、損しちゃうのが怖いけど大丈夫?

って、疑問はありませんか?

NISA制度は、投資運用の税制優遇制度です。

2024年から投資枠が増えて、さらに非課税期間が無期限となり、新NISA制度として話題になりました。

NISAをざっくり一言で言ってしまうと、投資運用で税金がかからない制度です。

投資運用利益に対して通常約20%税金でもってかれるのが、なんと税金が非課税になります!!

資産形成するならNISAを利用しなきゃ損!

くらいに考えてますよ笑

この記事を読むことで、

40代子育て主婦がNISAを活用して資産形成している理由や背景がわかると思います。

周りの仲良しのママ友達から、NISAやっている?って何度か聞かれて、

みんな知っているけど、やってないんだなとなんて勿体ない….と思いました。

お金の話ってリアルのママ友だと話にくいところもあると思うので、

このブログが、NISAやりたいけど、どうしようと悩んでいる方の後押しになれば幸いです。

投資運用歴20年FP2級保有の40代子育て主婦がお伝えします♪

では、早速いきましょう!

40代子育て主婦がNISAで老後資金をのために利用している理由3つ

1つ1つ順番に解説していきますね!

1.銀行に預けても何も変わらないから

銀行の普通預金の利息って何%か知ってますか?

日本の3大銀行の三菱UFJ銀行・みずほ銀行・三井住友銀行でも、

普通預金の金利は0.02%、定期預金でも金利0.025%です。

例えば、

0.025%の金利で、100万円を定期預金に入れると・・・

10年間あずけても

たったの「2,000円の利息」にもならないんです。

確かに、預けたお金は絶対減らないし、わずかな利子がつくのですが、

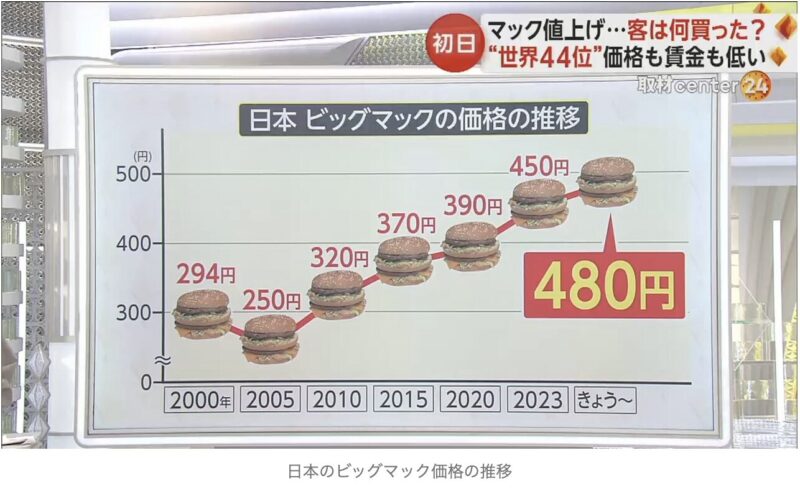

令和の物価高を見ると

例えばマクドナルドのビックマックは、

2024年480円へ…。

預けたお金自体は、減らないけど、買える物の値段が上がっていたら、

実質目減り、お金の価値は下がっている状態になりますよね。

結局銀行の普通預金に預けておけば、安心とも言えないと思います。

物価どんどん値上がりしていくね…

そして、次の経験からも投資運用を活用しなきゃもったいないと思っています。

2.一生生活費のために働くの?20年前に始めた積立投資信託の運用実績公開

今から約20年前独身会社員時代の時に読んだ

金持ち父さん貧乏さんというベストセラーの本。

| 改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 [ ロバート・キヨサキ ] 価格:1,760円(税込、送料無料) (2024/7/11時点) |

ご存じの方も多いかと思うのですが、これがまた衝撃でした。

働き方やお金の概念が変わった本と言っても過言じゃないです。

ざっくり要旨をお伝えすると、

金持ち父さんは、仕事を通して資産を生み出すことを大切にし、

不動産や株、ビジネスなどお金を生み出す仕組み=資産を作りなさいとのこと。

貧乏父さんは、安定した仕事を探し一生お金のために働き続けるということ。

その本には、不動産所有して賃料収入で不労所得を作るみたいな感じで書いてありました。

不動産以外にも、株、ビジネスなど自分が動かなくてもお金を生み出す仕組みを

作っていくことの大切さが書いてありました。

さすがに、いきなり不動産物件を買うとかとてもハードルが高く。

株も…..。その時はやったことありません、、

(今は株式もやっていますよ。)

そこで、最低限の投資の心得を本やネットを利用して勉強して、

投資運用を初めてみたんです。

投資のド素人なので、投資の基本と言われる

長期、積立、分散投資を意識してはじめてみました。

独身時代の会社員時代に無くなってもいいと思ってはじめた

先取り引き落とし貯金。

ほんの少しだけ、無くなっても生活に困らない1万円から

毎月投資信託の積立貯金をはじめてたんです。

これが仕事もいそがしかったり、結構放置で….。(結構適当でした、、)

これを年数回チェックしながら様子見することで今。

途中支払いわすれたら忘れたり月2万に増額しでも毎月積立を続け、

現時点元金385万円に対して、なんと、+542万円と2倍以上に増えてました。

自分でも運が良かったかなと思うところですが、

20年近く長期積立運用で本当に結果でるんだなと身を持って体験しました。

これは、NISAが始まる前からはじめて約20年近く前に始めた投資でした。

そのため、NISA制度が始まってから、こちらの掛け金をとめることにしたんです。

せっかく利益も出ているのになんででしょう?!

その理由は次に続きます。NISAをやるべき理由がわかると思います。

3.子育て主婦生活にマッチする嬉しい3つの理由があるから

①利益が非課税だから

先ほどの投資信託で約542万円の利益が出てますが、なんと利益の部分に約20%税金がかかるんです!

単純計算ですが、もし解約してざっくり500万の利益だったら、20%だと、、

100万ですよ!税金100万もってかれちゃうんです。

上記の税金理由で、これ以上利益でても税金がかかるので、いったん口座は新規の掛け金はストップし

運用だけを今もし続けています。

そして、新規の掛け金はというと?

その利益が非課税になるというNISAの口座を開設し、

優良と判断した投資信託を長期目的で積立購入しています。

もしも仮にですが、

20年後同じように利益が出た場合でも、NISAの口座だと

100万円もちがうんですよーー

今から投資運用を始める方がいるならば、ぜったーーい

これはNISAでやったほうがいいですよね。

子育てにはお金がかかるし、損はしたくないですよね〜

②どんなに利益を出そうと扶養に入っていられる

そして、わたしみたいな旦那の扶養に入っている主婦からすると、

もしも仮にNISAで投資運用(※投資信託や日本株などの投資運用に限る。一部対象外あり)で、

利益を出したところで、旦那の扶養から外れる心配や確定申告の必要がないことがないんです。

証券口座で、税金を源泉徴収してくれる特定口座で運用していれば、NISAにかかわらず、どんなに利益を出しても確定申告扶養で扶養から外れない。(※主に国内株式や投資信託での運用になります。対象外あり)

なので、日々忙しい子育て中の主婦こそ、マネーリテラシーしっかり身に着け

長期のほったらかし投資で賢く教育資金、老後資金など作ったほうがいいと

私は思ってこれからも運用実行しつづけます。

気になる方は、少額からでも一緒に始めてみましょう。

忙しい子育て主婦こそ、NISA活用がオススメです。

③専業主婦でも証券口座開設可能。少額100円から投資運用ができる。

収入ゼロの専業主婦でも証券会社の口座開設できます。

さらに、100円から少額からNISAとして投資運用が可能なんです。

よく投資するにもお金が無い..という話も聞きますが、

100円だったら捻出できると思いませんか?

どうしても、今は働けないみたいな状況でも、

少額初めて値動きになれるのをおすすめです。

怖かったら少額から勉強するつもりで

仕組みや値動きに慣れてみましょう。

これからNISAの運用方針はどうやっていくの??

自分の年令や家族状況、社会情勢を考慮していきます。

わたしは40代なので基本投資信託の長期積立中心にしていきます。

あとは、株式など投資運用に興味があるタイプなので、

成長枠で個別株なども取り入れていくことを考えて行きます。

なんとなく減らなししなんか安心だから銀行に預金しているだけでは、

決してお金は増えない時代だというのは、ご理解いただけますでしょうか。

家計を把握し、生活資金はしっかり確保しつつ、コツコツ積立長期保有でリスクを抑えながら、

投資でお金に働いてもらうことが重要ですね😌

このブログを読んだ方が、少しでも投資について興味をもち、

NISAを利用して賢く『お金を守りながら、増やす』きっかけになれば幸いです。

今後、月1ペースくらい?で私の運用報告をしていきますね📈

では、NISAをはじめたいと言う方へ

「NISAやってみたいなぁ」と興味を持った方。

「何となくみんなやっているから」と何も知らずに始めてしまうと、

うっかりミスから損失を生む可能性があります。

知らないだけで、◯万、◯十万と損してしまうリスクがあります。

ただ全然、難しくないので、ご安心ください。

最低限の知識は入れて始めたほうがいいかと思います。

どうしようと迷っているかたは、できるだけ早くまず始めることをおすすめします。

少額から実践し、慣れながら仕組みを学ぶ方が早いですよ〜

また、NISAの運用実績を、まとめていきます。

リアルな投資の様子がわかるので、気になる方はのぞいてみてくださいね。

» 40代子育て主婦のリアルNISA運用実績を見てみる